Cu toții am crescut cu povești și mituri. Copilăria ne-a fost plină de personaje și basme, dar miturile nu dispar odată cu vârsta: ca adulți, le regăsim sub formă de opinii, convingeri și „adevăruri” neverificate. Vă invit, așadar, într-o poveste nu de adormit copiii, ci de trezit întrebări: despre piața hotelieră din România și miturile care o înconjoară. Cu ajutorul datelor, vom descoperi cât adevăr se ascunde în spatele lor și câte se spulberă în fața realității.

România este o piață tânără, aflată în creștere și tot mai atractivă pentru investitori locali și internaționali. Cererea se diversifică, oferta se extinde, iar traiectoria promite o vizibilitate sporită pe harta ospitalității europene.

În perioada iulie 2024 – iulie 2025 (YR Iul 2025), România a înregistrat a doua cea mai mare creștere a veniturilor pe cameră disponibilă (RevPAR) dintre țările CEE-6 (Cehia, Bulgaria, Polonia, Ungaria, Slovacia și România), cu 10,6% și un index de 121 față de 2019. Această evoluție a fost susținută în special de tariful mediu (ADR), care a crescut cu aproximativ 31%, în timp ce gradul de ocupare, deși în urcare an de an, rămâne încă cu 5% sub nivelul din 2019.

La nivel național se conturează o imagine favorabilă, iar Tangi Chow, account manager la STR, completează: „În ultimii ani, cei de după pandemie, România a înregistrat creșteri constante și a depășit nivelurile din 2019. La nivel european, ea se numără printre cele mai performante piețe în ceea ce privește creșterea cumulată a ADR, ceea ce evidențiază nu doar reziliența, ci și potențialul de dezvoltare. Odată cu aderarea la Spațiul Schengen, se deschid noi oportunități pentru călătorii și atragerea de turiști internaționali, consolidând cererea deja aflată pe un trend ascendent. Încrederea în piață este confirmată și de cele 70 de proiecte hoteliere aflate în pipeline, care vor adăuga aproape 9.000 de camere la nivel național în următorii cinci ani”.

Dincolo de aceste cifre optimiste, piața rămâne înconjurată de câteva mituri bine înrădăcinate. Să le privim mai atent!

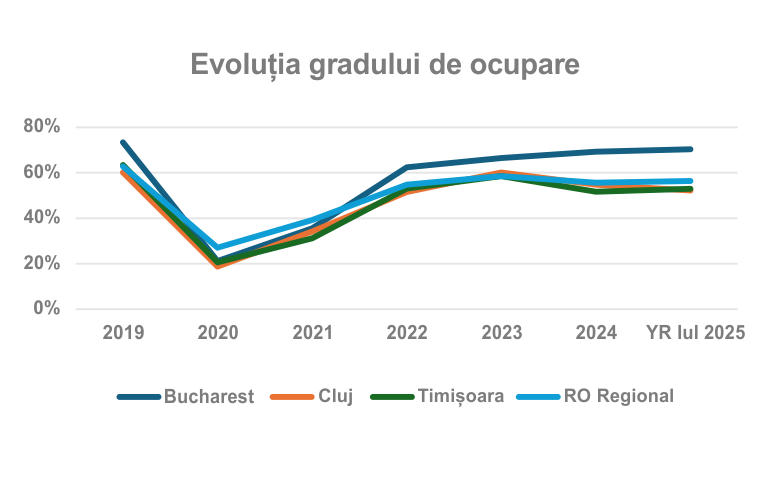

•Dacă apar hoteluri noi, ne batem pe aceeași clienți

Gradul de ocupare nu reflectă întotdeauna cât de mult s-a recuperat cererea față de 2019. Un exemplu este Timișoara, unde între iulie 2024 și iulie 2025 (YR) gradul de ocupare a rămas cu aproape 10 puncte procentuale sub nivelul din 2019, deși cererea a crescut cu circa 2%. Diferența vine din ofertă: în ultimii ani, stocul de camere a crescut cu aproximativ 22%. Astfel, nu lipsa cererii explică ocuparea mai mică, ci faptul că oferta a crescut mult mai repede, încetinind ritmul de recuperare al gradului de ocupare.

La București, situația este diferită: între iulie 2024 și iulie 2025 gradul de ocupare se află la doar 3% sub nivelul din 2019, în condițiile în care oferta a crescut cu 4%, iar cererea s-a apropiat de valorile pre-pandemie. Un trend similar se observă și în Cluj sau în eșantionul reprezentativ pentru România regională (stațiuni montane, litoral și orașe terțiare).

Realitatea este că cererea crește, dar nu întotdeauna în același ritm cu oferta. Când oferta explodează, gradul de ocupare scade pe termen scurt, chiar dacă cererea urcă. Când oferta crește controlat, ocuparea se menține echilibrată.

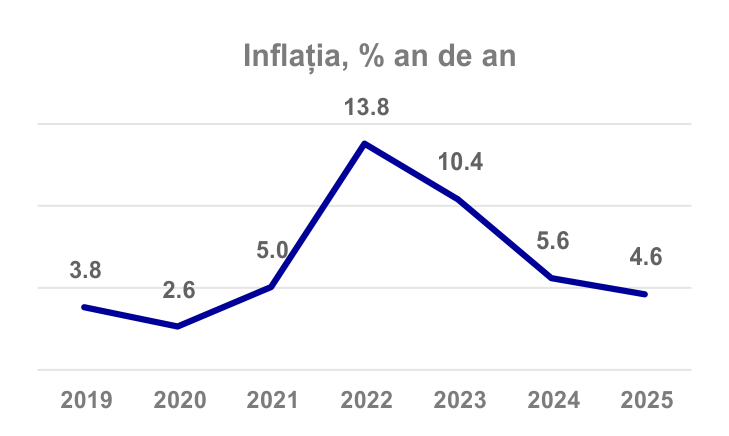

•Tarifele au crescut doar cu inflația

De câțiva ani mă lovesc de aceeași întrebare din partea hotelierilor: „Am reușit să ținem pasul cu inflația?”. Percepția frecventă este că ADR-ul a crescut odată cu inflația.

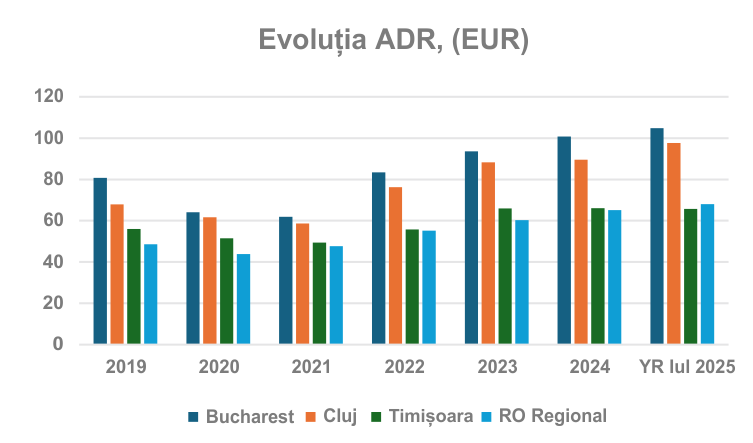

Potrivit FMI, între 2020 și 2025 inflația cumulată în România a atins circa 49%. Bucureștiul, liderul pieței, a înregistrat o creștere a ADR-ului de 30% între iulie 2024 și iulie 2025 față de 2019, un nivel încă sub inflație. Totuși, ritmul creșterii s-a menținut și ulterior: YTD iulie 2025 arată un plus de 7,2% față de 2024, peste inflația prognozată pentru acest an, ceea ce reflectă o creștere reală.

În Cluj, ADR-ul a avansat cu 44% între iulie 2024 și iulie 2025 comparativ cu 2019, mult mai aproape de nivelul inflației. YTD iulie 2025 arată o creștere suplimentară de 16,3% față de 2024, ceea ce aduce un adaos clar în valori reale. Totuși, aici se observă și un ușor declin year-on-year al gradului de ocupare, posibil influențat și de tarifele ridicate.

Adevărul este că tarifele nu cresc „doar cu inflația”. România a avut una dintre cele mai rapide evoluții ale ADR-ului din Europa, apropiată de inflația cumulată. Însă prețurile reflectă nu doar inflația, ci și atractivitatea destinațiilor, dinamica cererii și a ofertei, schimbările fiscale și mixul de segmente disponibile pe piață.

•Dacă un segment merge bine, mă țin doar de el

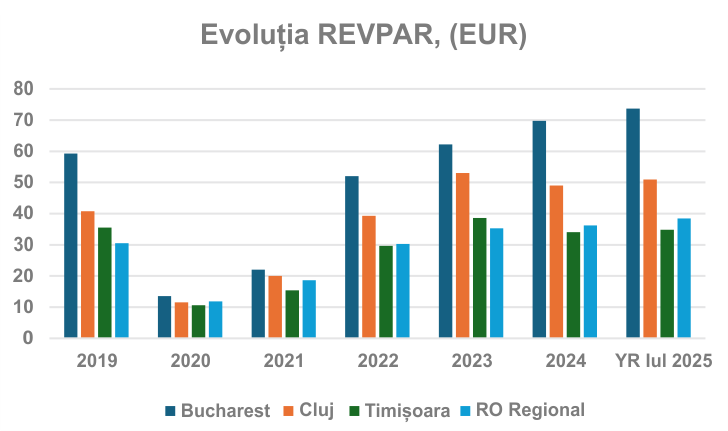

La nivel național, cu excepția Timișoarei, RevPAR-ul din toate regiunile analizate și-au revenit și au depășit valorile din 2019, atingând un index de aproximativ 124. În București, RevPAR-ul a înregistrat o creștere de 12.3% în YTD iulie 2025 vs. YTD iulie 2024, iar segmentul tranzient a generat cea mai mare parte a veniturilor, contribuind cu circa 76% la rezultatul total. Totuși, merită menționat că în timpul pandemiei acest segment a fost cel mai afectat, cu o scădere de aproximativ 60% în RevPAR. Chiar și așa, tranzientul este astăzi segmentul cel mai bine recuperat, cu un surplus în RevPAR de 33% față de 2019, urmat de grupuri (5%), în timp ce segmentul corporate rămâne încă ușor sub nivelurile pre-pandemie (3.5%).

Adevărul este că RevPAR-ul sănătos nu vine din dependența de un singur segment. Fiecare categorie aduce o valoare proprie hotelului, iar echilibrul dintre ele face diferența. O segmentare sănătoasă asigură stabilitate și reziliență, chiar și atunci când un segment trece prin turbulențe.

Cum să nu te rătăcești printre mituri

•Ai nevoie de date corecte. Revenue management și strategia încep de la informații obiective și relevante. Spre exemplu, CoStar poate oferi un astfel de fundament, după cum spune Tangi Chow: „Contextul global și avalanșa zilnică de știri pot să te copleșească, fie prin prea multă, fie prin prea puțină informație relevantă. Accesul la date obiective oferă un punct de sprijin sigur în aceste vremuri incerte pentru a lua decizii corecte. Cu indicatori precum occupancy, ADR și RevPAR, analiza STR ajută hotelierii să urmărească performanța în timp real, să optimizeze tarifele și să ia decizii investiționale mai sigure”.

•Cunoaște-ți clientela și segmentează inteligent. În orice studiu de fezabilitate, mixul de segmente este cheia. Cererea, trendurile și Unique Selling Point-urile hotelului trebuie puse la aceeași masă și echilibrate pentru a obține o segmentare sănătoasă și profitabilă.

•Nu vinzi doar camere. Un hotel este mai mult decât un business de cazare. F&B, SPA, MICE și alte facilități contribuie direct la venituri. Clientul hotelului nu este singurul client – activitățile externe și walk-in-urile pot aduce un plus semnificativ în GOP.

Piața hotelieră din România este încă în dezvoltare, dar plină de potențial, cu multe capitole ce urmează a fi scrise. Miturile pot fi spulberate, adevărurile se confirmă, iar cifrele rămân singura busolă sigură. Iar povestea? Este departe de final, abia începe să prindă contur.

Datele prezentate în acest articol provin din baza CoStar. Interpretările și concluziile aparțin exclusiv autorului, cu excepția citatelor direct atribuite lui Tangi Chow, Account Manager STR.

Horeca.ro aduce zilnic în actualitate cele mai importante informaţii din industria ospitalităţii româneşti şi cea internaţională.